新媒易动态

NEWS CENTER

NEWS CENTER

2020-06-16

理财通是一个提供多样化理财服务的平台,它连接用户和金融产品,负责金融产品的结构设计和资产运作。提供的服务包括且不限于为用户开户,账户登记,产品推荐、买入、收益分配、结算取出,份额查询等。

理财通会明确定义各种产品的风险和收益信息,作为平台提供给用户比选。用户在买入理财产品时需要了解自身风险承担能力,按照“买者自负”的原则,独立做出投资决策。

入口:微信7.0.12

机型:iphone8

系统:ios 13.4.1

根据艾瑞咨询的报告,到2017年中国网络资管规模增长率趋于稳定,资管规模增长平稳,这表明中国网民的渗透率还处于逐步上升的阶段,对于平台还有较大的盈利空间。

据《腾讯理财通五周年大数据》,2018年理财通作为腾讯理财平台,资金保有量规模已突破5000亿元,拥有超1.5亿用户。

在会员结构上,高端会员超过90%开户超过一年,30%的客户资产超过100万,50%的用户近30日都有申购。70,80后面临巨大房贷和车贷压力,用户总量最多。另外,80,90后有相当一部分关注养老基金。

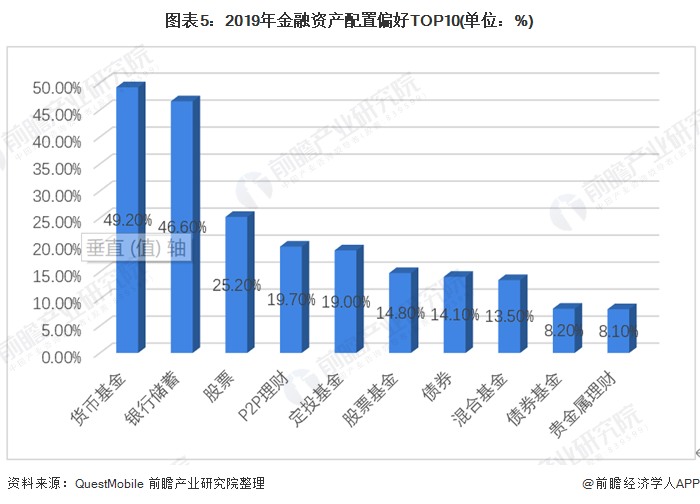

此外,根据QuestMobile 《2019年金融资产配置调查》,用户平均会将49.2%或46.6%的资产配置在货币基金或银行储蓄。92%的用户选择保本的理财方式。可见目前中国网民的理财目标还是整体偏保守,追求低风险、稳定的收益。

根据目标人群的收入、风险意识和理财习惯可以大致简单分为以下几种情况:

(1)无理财习惯

这部分人群以学生或上班族为主,无收入或低收入。消费支出可能和收入持平,没有多余的闲钱去储蓄,更没有理财习惯;也有可能是老年人和年轻用户,缺少基本的理财知识,或者仍没有理财需求。

(2)收入低,风险意识差,有理财习惯

这部分群体以学生和上班族为主,有理财意愿但是可能缺少基本的理财知识,作为学生或上班族忙于学业和工作,可能在理财习惯上比较“懒”,这部分人更多选择固定、稳定收益的理财产品(零钱通,中长期货币基金等)。风险意识不佳的他们可能有时会选择购买高风险的基金、股票等,但容易亏钱。

(3)收入较低,风险意识强,有理财习惯

这部分群体以上班族为主。一般来说这部分人有稳定的收入,生活上也有房贷,车贷等支出压力,其中部分人还有家庭和养老支出,倒逼他们理财。同样的,因为资金流动性差,这部分人也会偏向保本固收/浮动低收益的理财产品或方式(定投),在同类竞品中,最直接影响其投资选择的就是理财产品的收益率。

(4)收入较高,风险意识差,有理财习惯

这部分人以上班族为主,有稳定的工作收入,收入高使得他们有足够的流动资金,但缺少理财经验和风险意识会让他们在理财选择上偏向于“赚快钱”,投资选择上易跟风。这部分人偏向选择高风险高收益的理财手段(混合基金,股票等)。

(5)收入较高,风险意识强,有理财习惯

这部分人以上班族或有较多储蓄的退休人员为主,一般具有较高的收入,用户的理财水平和意愿均比较高。这部分人懂得如何合理配置资产,规避风险。注重收益最大化和长期稳定。在理财产品选择上会更丰富,对平台的期待和要求也更高。

对于这五类用户,根据上述调研可以得知占主要部分的人群1,2,3类,4,5类相对较少。

根据以上用户画像,我们可以归类以下几种核心需求:

以上四种情况属于金融服务的需求,除此之外,用户可能在生活服务上也有可以依赖理财通的地方:

……

购买理财产品前

购买理财产品后

其他主要界面

(1)了解基本理财知识

优点:

改进:

(2)新手初试理财产品

优点: